不動産業者の定番トークには「持ち家は家賃と違って、ローンの返済額はそのまま積立になりますよ」というものがあります。

この話はもっともで、正しい話です。

しかし、この話に嘘はありませんが、落とし穴があり、急な事情で売却する際、この穴にはまってしまうかもしれません。

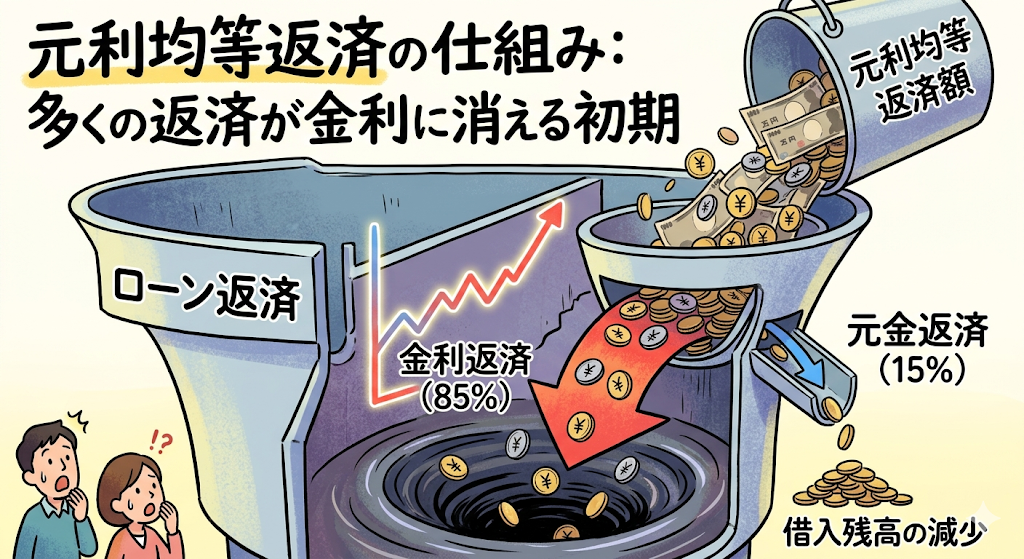

「元利均等返済」

日本の住宅ローンの多くで採用されている「元利均等返済」。これは毎月の支払額を一定にする便利な方法ですが、その内訳は偏っています。

ローン開始直後: 「利息」の支払いが優先され、肝心の「元金(自分の取り分)」は驚くほど減りません。

最初の10数年間は、月々の支払いの多くが銀行への「利息」に消え、肝心の「元金(自分の資産)」は驚くほど減りません。

10万円払っても、そのうちの数万円が銀行への手数料として消えていく。

この「資産になる割合」が最初は非常に低いのが、この話の見えにくい落とし穴です。

また、固定資産税や修繕積立金などローンの返済に充てられない、出費というのも発生してきます。

つまり、家賃のように積立とならない費用というのは持ち家、賃貸どちらにせよ存在することになります。

売却時に突きつけられる「残債」

マンションを売却する際、重要な点は「売却価格」見ることだけではありません。

「売却価格 − ローン残債」の結果がプラスになるかどうかです。

もし住居を購入して数年後、あなたは急な引っ越しをすることになりました。

さて、ローンを組んで買った住居はどうにか処分しなければならない時、このローン残債の減り方を考慮していなかった場合はあなたの動きを制限する枷となってしまいます。

物件の時価下落スピードに元金返済が追いつかず、売ってもローンが完済できない「債務超過(オーバーローン)」に陥る可能性があります。

自衛策:定期的な状況確認の実施

自分の資産状況を正しく把握するために、年に一度程度でも構いませんので、定期的に以下の確認を行うことをお勧めします。

- ローン返済予定表を確認する: 現時点での「ローン残債」を確認する

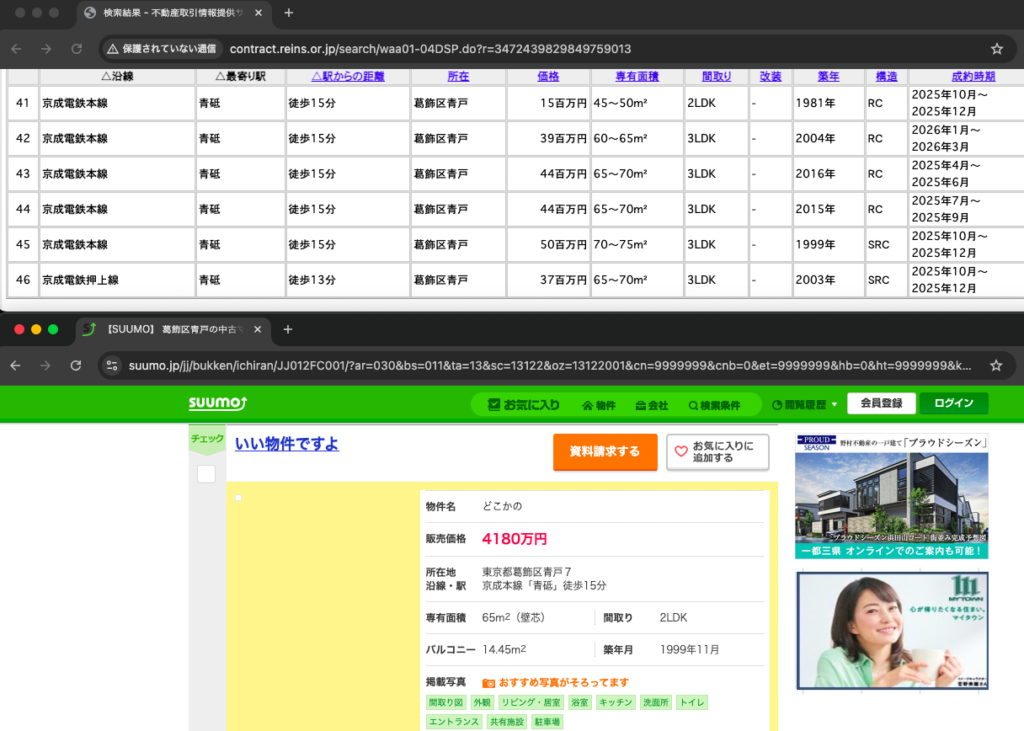

- 成約事例をチェックする: REINS Market Information などの公開データを使い、周辺の「本当の成約価格」を確認する

SUUMO等の確認も悪くはありません。あくまで売り出し価格、希望値であることを忘れないでください。 - 想定値を計算する: 「成約価格 − 残債 − 諸経費(成約価格の約3.5%)」を計算し、今売った場合に手元に残る現金がプラスかマイナスかを確認する。

この計算結果がマイナスとなっていると、身動きが取れない、ロックインしてしまっている状態と言えます。

※諸経費には仲介手数料や印紙代などが含まれます

まとめ

不動産を取り扱うことはほとんどの人はそう多くなく、人生における大きなプロジェクトとも言えます。

「家賃がもったいない」という話だけで動くのではなく、実際どう返済されているかの仕組みを知ることは悪いことではありません。

また、持ち家に当然メリットはありますので、営業トークが間違っているわけではありません。

相談するときは持ち家のメリット、ローンのリスクについて話をしてくれる人と話をする方が良いなと私は思います